Sự phục hồi kinh tế vĩ mô cùng với hoạt động đầu tư cơ sở hạ tầng và dòng vốn FDI vào Việt Nam được kỳ vọng sẽ thúc đẩy tăng trưởng nhu cầu thép năm 2021.

LẬT NGƯỢC TÌNH THẾ NĂM 2020

2020 là một năm đầy biến động bất ngờ của nền kinh tế toàn cầu nói chung và Việt Nam nói riêng. Đại dịch Covid-19 bùng phát đã thay đổi hầu hết các kịch bản kinh tế cũng như đảo lộn các dự báo triển vọng ngành sản xuất trong nước trong đó có ngành thép .

Theo dự báo hồi đầu năm, Hiệp hội Thép Việt Nam (VSA) nhận định ngành thép trong nước sẽ có một năm khó khăn trước sức ép cạnh tranh từ việc gia tăng nguồn cung trong nước, thép nhập khẩu từ nước ngoài; việc siết chặt tín dụng cho vay đối với thị trường bất động sản trong nước và các công trình xây dựng chậm tiến độ.

Trước đó, năm 2019 đã cho thấy những dấu hiệu chậm chạp của thị trường thép toàn cầu và tiêu thụ ngành vẫn chưa được cải thiện trong quý 1 năm nay. Trên toàn cầu, tăng trưởng công suất có thể vượt xa tăng trưởng nhu cầu, dẫn đến tăng trưởng xuất khẩu và cuối cùng thu hẹp lợi nhuận. VSA dự báo sản xuất thép tăng trưởng nhẹ khoảng 6-8% thấp hơn so với mức tăng trưởng năm trước.

Tuy nhiên, đại dịch Covid-19 đã khiến áp lực cạnh tranh từ thép Trung Quốc giảm đáng kể thậm chí xuất khẩu vào thị trường này còn tăng đột biến do nhu cầu tiêu thụ nội địa của quốc gia này tăng mạnh trong khi nguồn cung chưa thể gia tăng ngay để đáp ứng.

Theo số liệu mới nhất từ VSA, trong 10 tháng năm 2020, Việt Nam xuất khẩu thép đạt 7,99 triệu tấn, với trị giá đạt 4,19 tỷ USD. Trong đó, sản lượng thép của Việt Nam xuất khẩu vào thị trường Trung Quốc đã tăng 19 lần trong 9 tháng đầu năm, đạt 2,53 triệu tấn.

Ở chiều ngược lại, nhập khẩu thép về Việt Nam trong 10 tháng đầu năm đạt 11,28 triệu tấn với trị giá trên 6,6 tỷ USD, lần lượt giảm 7% về lượng và 17% về trị giá so với cùng kỳ năm 2019.

Bên cạnh tín hiệu khả quan từ thị trường xuất khẩu, tiêu thụ trong nước cũng phục hồi mạnh mẽ từ quý 2/2020 khi hoạt động xây dựng trở lại bình thường nhờ dịch bệnh tại Việt Nam cơ bản được kiểm soát và nhiều dự án đầu tư công bắt đầu triển khai.

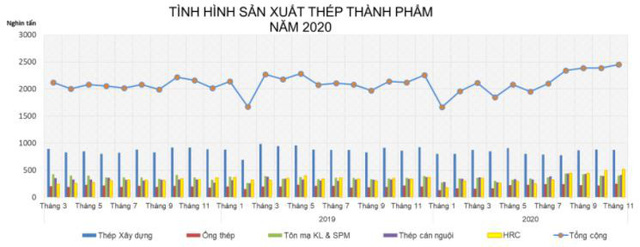

Riêng trong tháng 11, sản xuất thép các loại đạt 2,4 triệu tấn, tăng 4,3% so với tháng trước và tăng 15,6% so với cùng kỳ 2019. Bán hàng thép các loại đạt 2,4 triệu tấn, tăng mạnh 36,9% so với tháng 10/2020 và tăng 20,9% so với cùng kỳ trong đó xuất khẩu thép các loại đạt 478.375 tấn, tăng 21,5% so với tháng trước và tăng 40% so với cùng kỳ tháng 10/2019.

Tính chung 11 tháng đầu năm, sản xuất thép các loại đạt 23,3 triệu tấn, tăng 1% so với cùng kỳ 2019. Bán hàng thép các loại đạt hơn 21 triệu tấn trong đó xuất khẩu thép các loại đạt 4,1 triệu tấn.

Lật ngược tình thế trong năm 2020, điều gì chờ đợi doanh nghiệp thép năm 2021? – Ảnh 1.

Sự phục hồi sản lượng tiêu thụ thép xây dựng cũng được hỗ trợ từ nỗ lực đẩy nhanh tiến độ giải ngân vốn đầu tư công của Chính phủ. Trong 11 tháng đầu năm, tổng vốn giải ngân đầu tư phát triển từ Ngân sách Nhà nước đạt hơn 336.000 tỷ đồng, tăng trưởng 34% so với cùng kỳ. Lượng giải ngân tăng mạnh đáng kể so với mức bình quân giai đoạn 2016-2019 đặc biệt từ tháng 06/2020 trở đi.

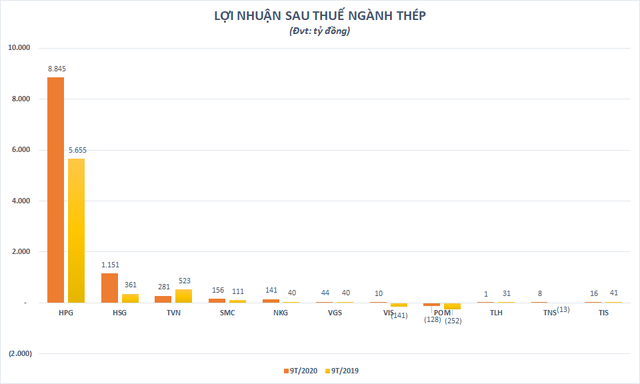

Nhờ những yếu tố hỗ trợ thuận lợi từ vĩ mô, kết quả kinh doanh của hầu hết các doanh nghiệp ngành thép cũng tăng trưởng khởi sắc ngoài dự báo trong 9 tháng đầu năm. Đặc biệt trong quý 3 vừa qua, không có doanh nghiệp thép niêm yết nào báo lỗ thậm chí có không ít doanh nghiệp thép báo lãi “đậm”, chuyển lỗ thành lãi.

Quán quân tăng trưởng quý 3/2020 thuộc về Thép Nam Kim (mã NKG) khi doanh nghiệp này báo lãi sau thuế đạt 82,6 tỷ đồng, gấp hơn 13 lần cùng kỳ năm trước. Lợi nhuận sau thuế lũy kế 9 tháng đầu năm cũng tăng gấp 3,5 lần cùng kỳ, lên mức 141,4 tỷ đồng qua đó hoàn thành 70% chỉ tiêu lợi nhuận đề ra.

Trong khi đó, hai “đại gia” ngành thép là Tập đoàn Hòa Phát (mã HPG) và Hoa Sen Group (mã HSG) đều báo lãi kỷ lục trong quý 3/2020 và ghi nhận tăng trưởng mạnh trong 9 tháng đầu năm. Trong khi lợi nhuận 9 tháng của Hòa Phát tăng 56% so với cùng kỳ lên 8.845 tỷ đồng thì Hoa Sen Group cũng báo lãi sau thuế toàn niên độ gấp 3 lần cùng kỳ, đạt 1.151 tỷ đồng, vượt xa kế hoạch cả năm đề ra.

Nhiều doanh nghiệp khác cũng có mức tăng trưởng lợi nhuận ấn tượng trong 9 tháng đầu năm như SMC, VIS,… trong khi chỉ có duy nhất POM còn lỗ tuy nhiên khoản lỗ đã được thu hẹp đáng kể so với cùng kỳ năm trước.

Thị trường thép trong các tháng còn lại của năm 2020 được dự báo sẽ theo chiều hướng tích cực, ước tính sản lượng tiêu thụ của ngành thép tiếp tục tăng trưởng ở mức từ 5-7% trong năm 2020. Động lực chủ yếu đến từ khoản 700.000 tỷ đồng vốn đầu tư công được Chính phủ chi ra trong năm 2020, trong đó có 200.000 tỷ đồng sẽ chi cho các dự án hạ tầng lớn như: Cao tốc Bắc – Nam, sân bay Tân Sơn Nhất…

Thêm vào đó, Hiệp hội Sắt và Thép Trung Quốc dự báo mức tiêu thụ thép của nước này nửa cuối năm 2020 ước tính tăng 40 triệu tấn, tương đương tăng khoảng 8% so với cùng kỳ 2019, và tăng 2% cho cả năm 2020. Điều này có thể giúp giảm áp lực cạnh tranh từ thép nhập khẩu đối với thị trường trong nước đồng thời mở ra thêm những cơ hội cho hoạt động xuất khẩu thép trong phần còn lại của năm 2020.

ĐỘNG LỰC TĂNG TRƯỞNG NĂM 2021

Nhận định về thị trường thép năm 2021, SSI Research ước tính nhu cầu thép sẽ tăng khoảng 3-5% từ mức cơ sở thấp trong năm 2020, nhờ kỳ vọng kinh tế vĩ mô chung phục hồi, cùng với hoạt động đầu tư cơ sở hạ tầng đặc biệt là các dự án trọng điểm mang tính cấp bách như cao tốc Bắc – Nam phía Đông, cao tốc Trung Lương – Mỹ Thuận – Cần Thơ, sân bay quốc tế Long Thành..

Bên cạnh đó, Việt Nam còn có cơ hội lớn trong thu hút dòng vốn đầu tư trực tiếp nước ngoài (FDI) nhờ khả năng kiểm soát tốt dịch bệnh, chi phí nhân công rẻ…. Do vậy, khi các doanh nghiệp nước ngoài vào Việt Nam thì nhu cầu đầu tư nhà xưởng, khu công nghiệp sẽ tăng lên, kéo theo nhu cầu về thép xây dựng tăng theo.

Ngoài ra, các cơ hội từ hội nhập đặc biệt là việc thực thi các hiệp định thương mại tự do thế hệ mới như CPTPP, EVFTA cũng được kỳ vọng thúc đẩy ngành thép sản xuất, xuất khẩu ra các thị trường mới.

Đối với CPTPP, việc gỡ bỏ loạt thuế quan sẽ giúp các doanh nghiệp ngành thép Việt Nam mở rộng thị trường xuất khẩu đồng thời nhập khẩu nguyên liệu từ các quốc gia có lợi thế như Australia.

Theo Chứng khoán BSC, các nước thành viên CPTPP là nguồn cung cấp nguyên vật liệu chủ yếu để sản xuất thép cho các doanh nghiệp Việt Nam. Đơn cử, Australia là nước cung cấp than đá và quặng chủ yếu cho nước ta, lần lượt chiếm 25,7% và 22,9% tổng kim ngạch nhập khẩu của Việt Nam.

Ngoài ra, hơn 50% lượng sắt thép phế liệu nhập khẩu làm nguyên liệu sản xuất phôi cũng là từ các nước thuộc CPTPP. Một số thành viên như Canada, Malaysia cũng có nhu cầu lớn nhập khẩu nhiều thép thành phẩm.

Trước đó, ASEAN và Mỹ là hai thị trường dẫn đầu về xuất khẩu thép của Việt Nam. Tuy nhiên, trong bối cảnh chủ nghĩa bảo hộ tăng cao, theo các chuyên gia, việc chuyển hướng xuất khẩu, mở rộng sang các thị trường khác là cần thiết.

Trong khi đó, EVFTA có hiệu lực từ 1/8/2020 được kỳ vọng sẽ giúp cho ngành thép rộng đường và thêm cơ hội xuất khẩu sang thị trường EU. Về mặt lý thuyết, khi EVFTA có hiệu lực sẽ mở ra cơ hội lớn cho các ngành nghề; trong đó có ngành thép.

Tuy nhiên, thị trường các nước EU ở trạng thái bão hòa với các giao dịch thương mại thép, các hoạt động chủ yếu trong nội khối. Theo số liệu của VSA, thị trường EU chiếm khoảng 4,2% tổng lượng xuất khẩu thép của Việt Nam. Trong khi đó, thị trường truyền thống là ASEAN, Trung Quốc vẫn chiếm tỷ lệ lớn, lần lượt gần 55% và 19%…

Do đó, để vào được thị trường EU, đòi hỏi các sản phẩm phải đạt rất nhiều tiêu chuẩn cao và khắt khe. Các nhà sản xuất thép Việt Nam muốn đáp ứng được tiêu chuẩn đó phải cải tiến công nghệ, kỹ thuật, thay đổi các quy trình sản xuất của mình, thay đổi các phương thức kinh doanh.

Ngoài ra, theo Hiệp hội thép thế giới, nhu cầu thép toàn cầu dự kiến phục hồi 4% trong năm 2021. Điều này cũng sẽ hỗ trợ cho kênh xuất khẩu của các doanh nghiệp sản xuất của Việt Nam.

- Stratégies de protection du joueur : comment les tournois en ligne facilitent la maîtrise des mises

- Meilleurs Sites de Paris sur la Coupe du Monde : les jeux de casino

- Jeux mobiles : comment les casinos en ligne préservent la batterie de votre smartphone

- Protection anti‑chargeback : comment les plateformes de jeux innovent pour sécuriser les tournois en ligne

- Pari sportif et bonus : comment les free‑spins transforment les plateformes hybrides en leaders du marché